读书改变生活,精品有声读物,免费领取 领取

读书改变生活,精品有声读物,免费领取 领取 2023年合肥高新区管委会招聘笔试题库下载

2023年合肥高新区管委会招聘笔试题库下载 《申论考前必背手册》完整版下载

《申论考前必背手册》完整版下载 全国各省市地区辅警招聘面试题库下载

全国各省市地区辅警招聘面试题库下载 2023年上海公检法院及出入境辅助岗位招聘笔试题库下载

2023年上海公检法院及出入境辅助岗位招聘笔试题库下载

任泽平:中国居民户均资产134万,财产规模仅次于美国

2022-05-27 14:56:16阅读()互联网

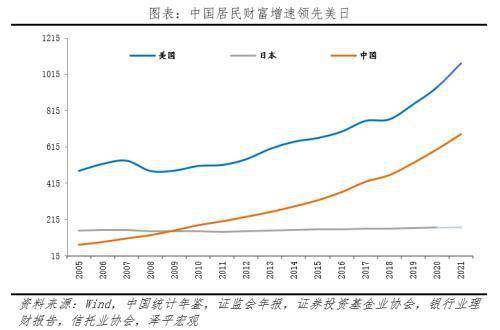

5月27日消息 中国居民财富有多少?著名经济学家任泽平今日发表《中国财富报告2022》(以下简称《报告》)。《报告》指出,总量层面,2021年中国居民财富总量达687万亿人民币,2005-2021年年均复合增速高达14.7%,财富增速远超美日。户均资产约134.4万元,中国居民财富规模仅次于美国。

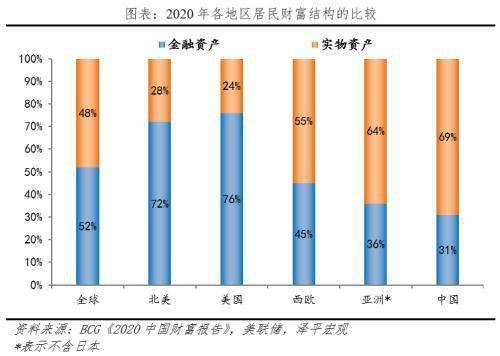

结构层面,金融资产占比较低,实物资产占近七成。2021年中国实物资产占总财富比重高达69.3%,主要表现为房地产,全国住房市值达到476万亿元;金融资产占比30.7%,随着金融创新深化和直接融资比重提升,2005-2021年居民持有的金融资产占比上升了5个百分点,但仍偏低,相比之下2020年全球、北美、西欧、亚洲(不含日本)的金融资产在总资产中占比分别为48%、28%、55%和64%。

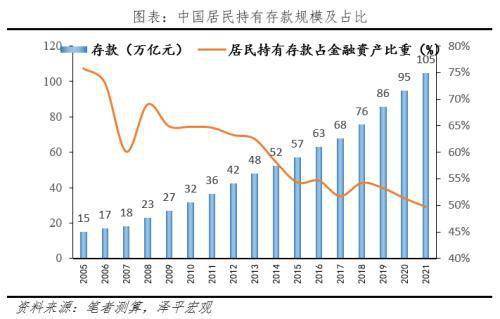

金融资产中,现金和存款超五成。受“储蓄文化”的影响,中国居民投资偏保守,2005-2008年现金和存款曾高达78%,随着中国金融市场不断深化有所下降,2021年占比仍53%,权益资产和公募基金占比约19%,资产分散性和多元化不足。与国际相比,美国、英国居民资产配置中,德国、日本金融资产结构偏保守,通货和存款占比分别为13%、26%、40%、54%。

中国居民财富面临怎样的格局和挑战?

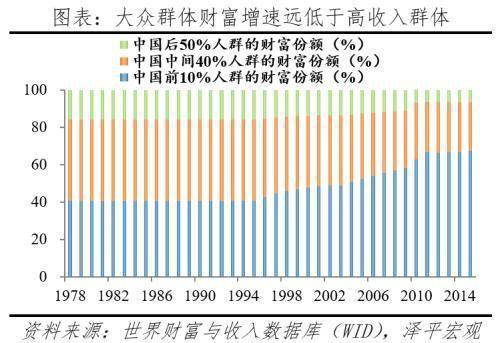

从居民端来看,财富“马太效应”。高净值人群数量占比低但持有三成金融资产,财富增速快,偏好“私人定制”,在新经济行业、东部沿海地区的创富能力更强。相较于高净值客户,大众客户的理财知识匮乏,投资者教育亟待加强,财富需求的挖掘潜力仍大。

从产品端来看,中国居民偏向固收类资产,收益率低,抗通胀能力不足。2005-2021年存款占金融资产比重从75.8%降至49.7%,但“储蓄为王”意识仍深入人心。2021年对股票、公募基金、私募股权基金、债券、信托、黄金的配置仅约7%,产品高度集中在银行体系和房地产,抗风险、分散化能力不足。

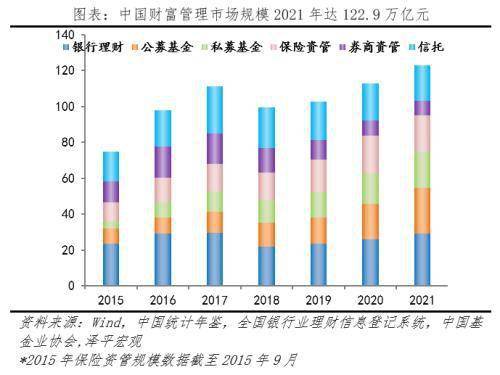

从机构端来看,2015-2021年中国资管规模从74.8万亿元上升至122.9万亿元,年化增速达8.6%,仅次于美国。“资管新规”净值化管理以来,财富管理机构表现分化,2021年银行理财、信托和券商资管的规模较2017年分别下降1.8%、24.4%和51.4%,保险资管、私募基金和公募基金的市场规模较2017年上升30.8%、76.5%和120.7%。

各类机构发挥自身优势,形成客户、渠道、产品、技术等核心优势,抢滩财富管理新蓝海。但大部分机构尚未摆脱销售佣金模式,仅少数头部机构正在探索买方付费制、以客户为中心的商业模式。

中国居民财富有六大愿景 应关注长期抗通胀的三大硬通货

任泽平指出,中国居民居民财富增长空间仍大,共同富裕助力普惠金融。

一是中国财富管理市场潜力仍大;二是“共同富裕”背景下,大众客户的理财意识觉醒,成为待开发的蓝海;三是商业模式升级,以客户为中心的买方财富管理模式环境和土壤正在孕育;四是机构化、专业化、多元大类资产配置日趋成为居民理财的主流方式;五是财富管理与金融科技深度结合,数字化是未来大趋势;六是人口老龄化背景下,养老理财将成为财富管理的重要场景。

任泽平认为,对个人投资者而言,应关注长期抗通胀的三大硬通货,即人口流入的都市圈城市群、优质的权益类资产、供给稀缺的贵金属及稀有金属,跑赢货币超发。

第一,人口流入的都市圈城市群房价能跑赢货币超发。房地产长期看人口、中期看土地、短期看金融,人口流入和流出地区的房价出现分化,人口流入越多的城市越有保值价值。

第二,优质的权益类资产将跑赢货币超发。DDM模型指出,股价取决于盈利、利率与风险溢价三个因素,企业盈利增加、利率下行、风险偏好降低将带动股价上涨。同时,受品牌效应、技术壁垒等因素影响,资本市场马太效应显著,行业龙头和中小企业之间的分化较为严重,行业龙头股具有更高的回报率。

第三,供给稀缺的贵金属及稀有金属跑赢货币超发。贵金属具有产量稀少、在大宗商品中金融属性最强、逆周期避险能力强等特点,抗通胀能力强。

扫一扫,手机继续看

部分数据为彩果考试网(m.ibid2.com)收集整理,转载或复制请注明出处!-彩果考试网-

皖公网安备 34010402702387号

皖公网安备 34010402702387号